新零售里面比较典型的案例是盒马鲜生。其实除了盒马鲜生,现在很多行业或者企业都在上演线下与线上相结合的新零售变革。

商超倒闭与流量红利流失

说到大型超市沃尔玛,人们都比较熟悉,几年前热闹非凡,陪伴了不少人的生活。随着中国在 2001年加入 WTO,零售市场全面对外资放开,世界零售龙头沃尔玛便是抢滩中国的第一批零售业外企,但2012-2018年以来沃尔玛在中国陆续关闭门店近百家。大型超市沃尔玛怎么了?还有上海世纪联华、荷兰万客隆、深圳人人乐等都先后关闭大量主要门店;家乐福、华润万家、卜蜂莲花等诸多大卖场都开始进入了不同程度的调整与关闭。

以沃尔玛为代表的线下实体零售业舞台正在上演前所未有的关店潮、倒闭潮、裁员潮、转型潮、资金链断裂、股价暴跌甚至破产。不外乎以下几个原因,线上零售业的冲击、消费力不振、房租价格上涨、人员成本上涨、融资难、消费需求结构的改变、传统业态对于消费者需求变化响应不及时。

当然,在所有分析中被提及最多的是电子商务和线上零售对于实体零售的冲击,那么,线上情况又如何呢?

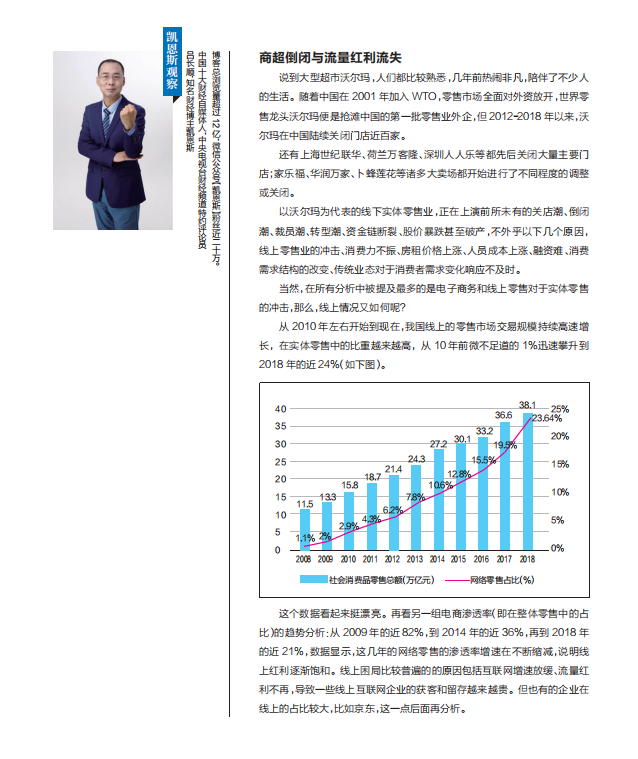

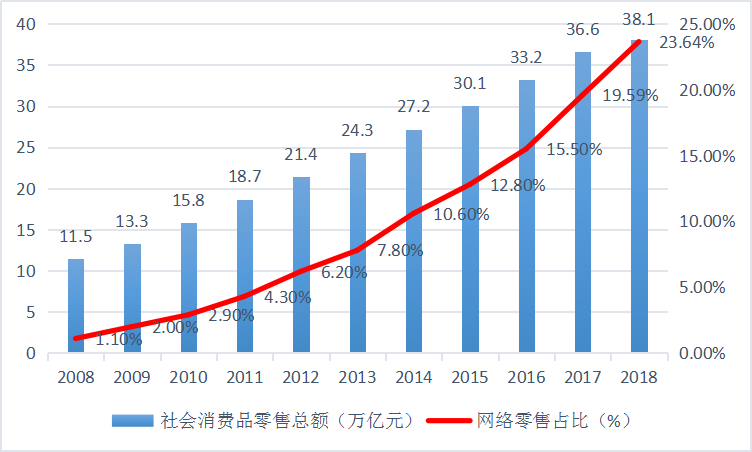

从2010年左右开始到现在,我国线上的零售市场交易规模持续高速增长,在实体零售中的比重越来越高,从10年前微不足道的1%迅速攀升到2018年的近24%(如下图)。

国家统计局2008~2018年社会消费品零售总额及网络零售占比(单位:万亿元)

这个数据看起来挺漂亮。再看另一组电商渗透率(即在整体零售中的占比)的趋势分析:从2009年的近82%,到2014年的近36%,再到2018年的近21%,数据显示,这几年的网络零售的渗透率增速在不断缩减,说明线上红利逐渐饱和。线上困局比较普遍的的原因包括互联网增速放缓、流量红利不再,导致一些线上互联网企业的获客和留存越来越贵。但也有的企业在线上的占比较大,比如京东,这一点后面再分析。线上与线下融合才是大势所趋

无论是线下还是线上,存在大多数企业无法逾越的障碍,单纯意义的线下商超与单纯意义上的线上网店,也有分化,然后有些被淘汰出来,有些成功破局。在2012年度“CCTV中国经济年度人物”现场颁奖对话中,对于2020年电商在中国零售市场份额是否能达到50%,王健林和马云下了个亿元赌局。到2019年9月份,虽然马云不占上风,但是2016年马云就已放弃了“要么电子商务,要么无商可务”的豪言,进而提出“新零售”一说:“纯电商时代很快会结束,未来的十年、二十年,没有电子商务这一说,只有新零售这一说,也就是说线上线下和物流必须结合在一起,才能诞生真正的新零售。”

如何融合?对于现在的消费者来说,当他们刚刚学习网上购物的时候,只是单纯地学习如何选择商品、如何比较商品,或者如何购买商品,消费者的这一购物过程也只是从线下实体店购物转移到了线上店铺购物。购买渠道虽然发生了变化,从线下实体零售到了线上网络商店,但本质还是单纯的消费。但现在不同了,现在的很多年轻消费者,或者消费者不再仅仅将零售看作是买东西的一种方式,而是一种全新的生活方式。通过购物,他们不仅想要买到心仪的商品,而且想要获得一种全新的消费体验,重视购物过程中产生的满足感与幸福感,这就是一种巨大的改变。

新零售的崛起,要告别平面体验,从单纯的线上购物,尝试走进场景体验,满足消费者对于商品的感知度和体验感,其实就是消费者的消费习惯改变所导致的。整个零售从“中心化”到“碎片化”,内容可以变成零售,社交可以变成零售。

线上与线下之间的障碍需要弥补和修复,打造一种消费者喜欢的虚实结合的感觉。例如最简单的就是先在线下实体店就近体验商品,这就是虚实结合中的“实”;然后在线上下单,再由距离用户最近的目的地进行配送,这就是虚实结合中的“虚”。

巨头纷纷布局新零售,线上与线下如何相融合

Costco的融合手段

最近上海Costco(好市多)开业,生意火爆到被迫暂时关门,这和之前家乐福、沃尔玛的“退潮”形成了鲜明的对比。Costco有如下几种技能,并不神秘,但简单有效:第一,会员制。这是Costco的一个重要手段,很强地融合了线上的和线下的服务,就像航空公司把顾客分为金卡、银卡、普卡一样,线上根据里程累计积分,达到一定门槛后可以升级,享受下一等级的更优质服务一样;而线下顾客可以享受贵宾候机厅、优先登机、更好的座位和服务等。Costco也是一样,有了会员制,用户会趋于会员品牌,享受会员商品,不断提升自己的积分,以获得更高的会员等级。

第二,仓储量贩模式。大包装,薄利多销,压低物流——为了高周转,类似于批发,只有产品销售得快,才可能获得优势。雷军是Costco的忠实粉丝,小米也借鉴了这个模式。

第三,自有品牌。Costco在1995年创立了自有品牌Kirkland Signature,主打休闲食品、冷冻生鲜、清洁用品和保健品等。现在Kirkland已经成为全美销量第一的健康品牌,这对盈利的贡献不可小觑。但上海火爆的Costco也出现了退卡状况,在美国火,在中国不一定火;美国人口密度稀,中国就不一样了,密度大,Costoco在美国的优势不一定会在中国有用。现在我们的电商会给它造成影响,电商的物流更加完善,在这一点Costco得避开物流的竞争,转向进货成本等问题,才可能在中国逆袭成功。而我们的“盒马鲜生”,或者后面我们将要介绍的“超级物种”要做的线上线下融合也是借鉴别人的优点,打出自己的特色。

盒马鲜生的融合突破

在阿里巴巴,以外卖为代表的服务型消费和以盒马鲜生为代表的体验式消费有着强劲的增长,这种承诺3公里内30分钟送达的“理想生活圈”模式正改变着人们的生活。所以“生意不好做”,实际上只是你的生意不好做,并不影响另一些企业通过零售创新继续发财。新零售的这种融合正好是当下存在困局的线下与线上企业的一种突破口。在取得线上与线下的共振之后,新零售带来的协同效应值得我们去思考,线下的传统零售业看见了希望,线上的不足得到了弥补,加上刷脸支付、电子标签、智能云货架等技术的叠加运用,不断丰富着消费者的购物体验,这也难怪新零售可以获得众多消费者的青睐。在互联网红利逐渐消失之下,线上与线下相融合就需要这种更多元、更智慧、更高效的新零售模式。

京东的双线模式

近日,全国工商联发布的2019年“中国民营企业500强”的榜单中,京东赫然在列。值得关注的是,中国民营企业500强中,超过90%的企业在零售、物流、技术、金融等领域与京东建立了密切的合作,京东已成为服务最多中国民营500强企业的互联网公司。通过深入分析,发现京东的以下优势或特色使其如此成功,值得其他企业借鉴。第一,京东在消费领域内有大市场。据年初国务院工业和信息化部赛迪研究院、中国电子报社共同发布的《2018家电网购分析报告》显示,京东家电网购占比达60%。京东超市自上线4年以来,累计订单量已突破 60 亿单。据尼尔森《2019 快消消费市场前瞻》报告显示,2018 年,京东超市在有汽饮品 & 运动饮料、即饮咖啡、婴儿奶粉及尿布、包装水、包装米等品类的 B2C 销售额市场份额占比超过 50%。在3C领域,京东的头部地位更是毋庸置疑,据中国市场信息调查业协会发布的《2019上半年手机线上市场分析》显示,2019年上半年,中国手机电商渠道市场份额中,京东占比高达53%,超过其他电商渠道的总和。

历时多年打下这一庞大的市场规模和值得信赖的形象,京东自然成为了民营企业首选的合作伙伴。比如三一重工,华为5G手机、5G路由器等新品均选择在京东平台首发。

第二,强大的物流支撑。现在京东物流在全国范围内运营约600个大型仓库,运营了23个大型智能化物流中心“亚洲一号”,物流基础设施面积超过1500万平方米。京东物流大件和中小件网络已实现大陆行政区县100%覆盖,自营配送服务覆盖了全国99%的人口,90%以上的自营订单可以在24小时内送达。相比京东,Costco的物流就不占优势。

京东的物流体系受到品牌商们的欢迎。据京东最新业绩报告显示,2019年第二季度京东物流及其他服务收入同比大幅增长98%。这一增速远远领先于行业其他竞争对手,也从侧面验证了京东物流的优越性。企业也愿意来京东找合作,2017年小米在与京东的合作时,京东物流为小米提供了中小件仓配、大件仓配、B2B、快递等全方位的供应链一体化物流服务,又把“京东服务+”的服务能力共享给小米,线下提供安装、检测、维修等一体化的售后服务,融合了通讯、家电、智能数码等多个产品线,把线上、线下多渠道业务融合在一起,即便消费者结构不同也不怕。

京东的另一种模式——无界零售,不是简单的线上与线下的结合,与阿里新零售之间的模式有区别。例如手机上的一款应用——京东到家,京东到家就是最直接体现线上线下的结合,整合各类O2O生活类目,向消费者提供生鲜及超市产品的配送,并基于LBS定位实现2小时内快速送达,打造生活服务一体化应用平台。电商进入下半场,从平台之战转向供应链之战,京东存在竞争优势。

政策利好“新零售”的融合

2019年9月6日,第十九届亚太零售商大会在重庆开幕。会议的主题就是“新零售、新消费、新动力——合作与共享”,很多国内外代表共同在此商议。比如商务部流通业发展司副司长王建平在会上说:“今年是新中国成立70周年,我国经济社会发展取得了巨大成就,经济结构不断优化,人民生活更加富足,消费拉动经济发展作用进一步增强,为零售业发展创造了良好的市场环境。”

经济增长少不了消费。2018年我国社会消费品零售总额突破了38万亿元,实现了9%的增速;2019年1-7月,我国社会消费品零售总额达到22.8万亿元,同比增长8.3%,消费大国地位不断巩固。2019年上半年,我国全国居民人均可支配收入已超过1.5万元,比上年同期实际增长6.5%,我国居民尤其是中等收入人群的消费意愿和能力不断增强,释放出巨大的消费潜力,为零售行业发展奠定了坚实的基础。

既然有消费潜力,那么就需要像京东的那种新模式去迎合这种潜力,王建平在会上也说近年来我国零售行业创新转型在持续深化,行业越来越以消费者需求升级为核心并优化服务供给,消费结构在优化。在现有网络零售市场规模快速扩大的状况下,很多新模式出现了,零售业线上线下融合得更加紧密,并且必须更加紧密。“新零售”就必须走这样的渠道。

新零售对标A股,双线融合机会也不少

作为拉动经济发展的“三驾马车”之一,消费对于经济的作用不言而喻,随着经济新常态到来,消费的重要性越发凸显。2019年8月27日,国务院办公厅印发《关于加快发展流通促进商业消费的意见》,提出了20条稳定消费预期、提振消费信心的政策措施。投资人可以把这种政策利好与现在的消费现状相结合来思考,虽然最普遍的利好也许来自于美股,美股里面的阿里、京东或者拼多多,尤其是京东、盒马鲜生的线上与线下融合的模式更有收益。但是回头看看对A股的利好股票更多的体现在零售终端,如A股里面的苏宁、永辉、华联综超、杭州解百、港股的高鑫零售等。盒马鲜生是阿里的创意,但永辉超市也不甘落后,其线上与线下融合的“超级物种”就是直接针对盒马鲜生的狙击。超级物种和盒马鲜生对外的定位都是O2O生鲜超市,而这种运营模式既是机会也是挑战。今天,所有互联网公司都在从消费互联网到产业互联网。2B服务市场潜力巨大。

再看华联综超是如何融合线上与线下的。早在2017年的时候,华联综超就公告称:拟将旗下华联精品100%的股权转让给凯大铂川控股有限公司,"转手价"2.94亿元。有些市场分析人士认为华联综超此举的意图是避免ST,但是华联综超方面给出的答案是公司将集中精力发展社区生活超市。 实际上看好便利店和生活超市的还不止华联综超一家,苏宁云商、永辉超市、京东等都看好这一领域,都知道社区生活超市是实现新零售线下布局的重要一环,可以说在今后也会有越来越多的线上与线下融合带来的新零售,这一点是投资人应该关注到的。