现在我国的创新器械时代大幕已开启,也正是这样的需求量造就了心脉医疗与南微医学。两家上会企业同属医疗器械方面的这一细分行业,它们的密集上会,体现了科创板对战略新兴产业的支持。作为首批登录科创板的医疗器械,心脉医疗和南微医学是何来头?对此,我们从业务布局、营收、销售模式、研发投入等角度展开分析,并简要谈谈市场以及投资者所关注的几个核心问题。

公司概况,心脉医疗与南微医学

心脉医疗与南微医学都是医疗器械类公司,但属于医疗器械方面不同的细分领域,从目前已经过会的科创板整体情况来看,在32家生物医药企业里面,医疗器械企业占据了15家,究竟为何这两家企业会率先脱颖而出?我们先看看这两家企业的概况。心脉医疗:起步虽晚,但遥遥领先

心脉医疗成立于2012 年,是港股上市公司微创医疗间接控股子公司,拥有2家全资子公司——上海蓝脉和江西心脉:上海蓝脉主要是静脉血管介入医疗器械的研发、销售,江西心脉主要负责公司医疗器械产品的经销。心脉医疗专注于主动脉及外周血管介入医疗器械的研发、生产和销售。通过单独的成本中心进行预算管理和财务核算,独立开展主动脉及外周血管介入医疗器械业务的研发、生产和销售。

南微医学:从主板铩羽而归

不同于心脉医疗,其实在这次冲刺科创板之前,南微医学已经算得上是一位资本“老兵”。公开资料显示,南微医学在2015年8月25日就在新三板挂牌了,2016年6月14日的时候在新三板退市,之后在2017年5月提交主板IPO申请。今年改为申请科创板,顺利注册。一般来说,拟上市的公司如果出现多次IPO或者撤销申请的情况,大概率公司本身存在问题,比如三只松鼠曾经因为被举报而撤销申请。

为什么南微医学能够再次上市?主要是随着新生产线(止血及闭合类)的开辟,南微医学的业绩进入了快车道,2017年净利润达到1.12亿元,2018年几乎翻了一番达到了2亿元。于是,公司信心百倍地冲上了科创板。当然,能在32家生物医药企业、15家医疗器械企业里面率先脱颖而出,主要取决于企业产品的独特性。

投资价值,核心技术与业务布局

心脉医疗和南微医学都有各自的核心技术,在业务布局上也不一样,但是都各具市场,各具投资价值。下面来看看这两个公司的投资价值。心脉医疗凸显龙头效应

在科创板上市第一天涨幅最大的要属心脉医疗了,龙头效应开始显现。心脉医疗的产品覆盖主动脉和外周血管介入两大领域(如图1所示),上市科创板的心脉医疗正是逐步实现进口替代的典型企业之一。

图一 心脉医疗产品主要覆盖两大领域

当然龙头企业的实力必须强大,不仅仅在国内数一数二,在国外也要占据一定的市场。截至现在,心脉医疗已有9款产品取得医疗器械注册证,产品覆盖国内30个省、自治区和直辖市的700多家医院,并已出口至南美等地区。

既然心脉医疗的产品这么具有不可替代性,那么,它的业务如何?

主动脉支架系列产品是心脉医疗业绩增长的核心驱动力。2016-2018 年,公司主动脉支架类产品收入占主营业务收入的比例分别为 77.98%、81.18%及82.21%,保持相对平稳,是公司的主要产品类型。作为具备较强市场竞争能力的国产品牌,公司在主动脉介入医疗器械市场拥有相对较高的市场份额。

从业务布局上来看,心脉医疗一方面系市场需求持续增加,另一方面公司销售渠道开拓取得了良好的效果,产品覆盖医院数量不断提升,还有一个重要原因是公司产品 Castor 分支型覆膜支架系统于 2017 年三季度末上市销售后获得了市场广泛认可,其销量带动了营收的快速增长。最重要的是凸显出了心脉医疗龙头效应,使得市场占有率不断提高,以及心脉医疗产品的优势显现,产品需求急需满足。

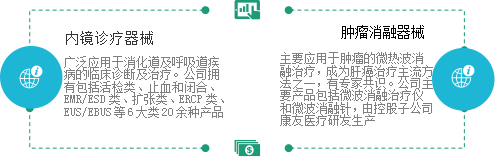

两大产品顶起南微医学

南微医学之所以能够再次上市,离不开它的产品。南微医学主要是EOCT形成公司核心竞争力,其产品主要包含内镜微创诊疗器械、肿瘤消融设备两大系列,详见图2。

图2 南微医学两大系列产品

与南微医学同行业的A股上市公司主要有乐普医疗、维力医疗、和佳股份、凯利泰等。与这四家上市公司相比,最近三年,南微医学的营收规模处于中等水平,主营产品毛利率高于四家公司的平均水平。

南微医学的精彩还在于它的销售模式。南微医学采取国内国际市场双轮驱动模式。南微医学拥有不少的国内市场,内镜诊疗技术产品已进入全国2900多家医院,三甲医院覆盖率达到55%以上,起到较强的进口替代作用。

而在国外市场,南微医学不仅在美国和德国设有子公司,多项产品通过美国FDA批准和欧盟CE认证,而且产品出口至包括美国、德国、加拿大、日本等发达国家在内的70多个国家和地区。

这样的销售模式让南微医学外销业务占据不少比例,近三年海外销售占主营业务收入的比重分别达到了40.95%、44.77%以及44.70%;相应的,2016-2018年,南微医学销售费用分别为 6876.97万元、 1.14亿元及1.85亿元,年复合增长率为64.09%。

心脉医疗和南微医学各自都有特色,相比较来说,心脉医疗现在是由核心单品支撑企业运营,处于产品周期的初始时期。而南微医学处于快速发展的时间段,是快速扩张的时期,它的收入自然高于心脉医疗,比如上文我们说到的,2018年心脉医疗的营业总收入是1.25亿元,而南微医学营业总收入达到了4.14亿元。

在总资产方面,2018年心脉医疗拥有2.69亿元,而南微医学是9.69亿元,从这个比例来看,南微医学的总资产是心脉医疗的3.6倍。从这几点作比较的话,对于南微医学而言,心脉医疗是一家很小的公司,处于发展初期,发展空间很大。

数据分析,研发投入与业绩增长

众所周知,在医疗领域,投资者非常重视研发费用资本化问题,不仅因为它反映公司研发效率,而且反映公司对财务的审慎程度。公司的资本化比例正在下降,意味着公司相比以往更加审慎以及盈利成长情况优异,不需要为了上市刻意调高利润。下面看看两个科创板上市企业的研发投入情况。心脉医疗:研发投入逐年下降

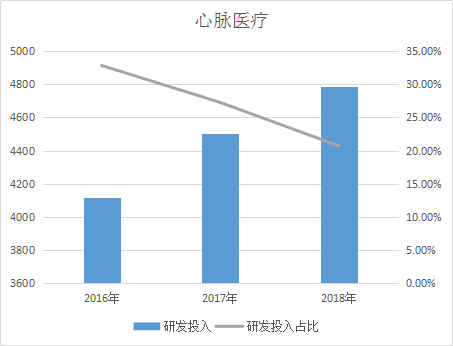

先看研发人员占比情况:截至2018年,心脉医疗拥有研发人员74名,占员工总数的26.06%,背景覆盖材料学、机械设计制造及自动化、药学等多领域。研发人员的配备方面看起来还不错。接着看心脉医疗在研发投入方面的状况(详见图3)。

图三 心脉医疗近三年研发投入以及占比(数据来源:招股书)

研发投入逐年降低,而且占营业收入比重也逐年下跌,从数据来看,2016年-2018年心脉医疗投入研发的经费,占营业收入比例分别是32.85%、27.27%和20.71%,这个数据是逐年下降的。

从心脉医疗的研发力度来看,在2016-2018年心脉医疗研发投入费用并不是很好,与同领域的企业——先健科技相比较来说都比较低。2016-2018年,先健科技研发投入费用高于心脉医疗,分别为9092.5万元、9680万元、1.69亿元。所以心脉医疗的研发费用投入不高。

南微医学:研发加速冲线

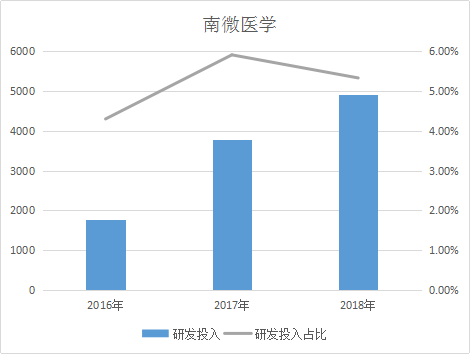

南微医学的研发费用投入还可以,但是占比不如心脉医疗。如图4所示,2016-2018年研发投入分别为1779.77万元、3786.50万元、4912.31万元。2016-2018年研发费用占营业收入比例分别为4.30%、5.91%、5.33%;公司逐步形成内镜诊疗、肿瘤消融、OCT技术三大产品系,并依靠公司的医学创新成果转化平台,培育形成新的产品系;新产品研发速度快,成功率高,单位研发成本低,2018年,公司共研发成功16个新产品,取得18张注册证及市场准入批准,相较南微医学高额的销售费用,南微医学的研发投入确实比较轻量化。在专利技术方面,南微医学还涉及两项分别来自波士顿科学和波科仪器的专利诉讼事项,两起诉讼涉及产品均为止血夹产品,用于内镜下止血。一旦被认定侵犯专利权,公司预计的赔偿金额也很高,算是南微医学的一个利空影响。

图4 南微医学近三年研发投入以及占比(数据来源:招股书)

●收购康有医疗后,公司增加了微波消融治疗仪和微波消融针等产品,产品线得到丰富;

●公司活检钳、软组织夹等产品的用途和性能与知名国际医疗器械公司同类产品水平等同,功能优势明显;

●活检钳、软组织夹等产品销售价格低于国外知名厂商,性价比较高。

现在随着产品投放市场,收入快速增加,销售费用率均呈现正常提升,盈利能力也快速提升。管理费用率2016年因股权激励,股份支付金额一次性计入当期管理费用,2017-2018年管理费用率稳中有降。

实控人空缺受关注

这两家科创板公司在实际控股人方面有些相似,都是实控人空缺,这样的形式引起了不少的关注,比如监管层,再有就是投资者。心脉医疗:股权结构比较分散

根据招股书显示,心脉医疗的控股股东为香港心脉,占总股本的60.96%,微创医疗则通过全资子公司持有香港心脉全部权益,同时,微创医疗还通过另一全资子公司微创(上海)医疗科学投资有限公司持有公司0.83%的股权。因此,微创医疗合计间接持有心脉医疗61.7897%的股份,系公司间接控股股东。这里需要投资者关注的是,微创医疗股权结构相对分散,第一大股东持股比例仅占23.90%,且最近3年内不存在任意单一股东方及其一致行动人可控制其股东大会或董事会。

这样的分布就说明心脉医疗并不存在实际控制人,招股书也透露了心脉医疗所面临的“无实控人”风险。这种情况在此前问询中也一度被监管层关注。

不得不承认,没有实际控制人会对企业带来负面影响,比如不利于公司稳定经营,比如会给企业的发展战略带来负面影响,可能会难以实现既定战略目标。

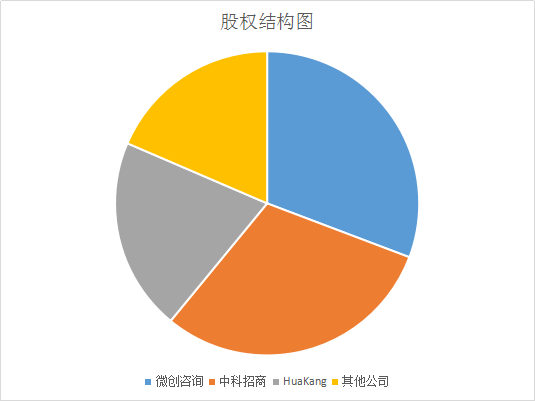

南微医学:三大股东平分秋色

和心脉医疗一样,南微医学也没有实际控制人,微创咨询、中科招商以及HuaKang是南微医学的前三大股东(详见图5)。

图5 南微医学股权结构(资料来源:招股书)

心脉医疗以及南微医学研发药企上市科创板,确实有助于重塑行业估值体系。而这个估值转变的过程也会让投资者重新选择投资公司、投资股票。这篇对心脉医疗和南微医学的对比分析能帮助投资者判断两家公司,也将帮助投资者全方位地审视科创板时代医疗行业的投资价值。