股市风险一直以来都是老生常谈的话题,毕竟行情走势涨跌波动时刻都在变化,或快或慢,或大或小,每次都会产生或大或小的风险,所以既然是投资那也就不可避免地要面临市场风险,但很多投资者都不会进行风险管理。VaR提供了量化的方法来测量市场风险,我们用沪深300指数来计算VaR值,制定一个可供借鉴和参考的VaR值,持有沪深300指数或者其他股票的投资者都可以进行风险管理。还可以把VaR用在投资组合上,从而最大化地分散风险,最大化地盈利赚钱。

股票每天都会波动,有的时候波动得小,有的时候波动得大,都是正常现象。这种波动性是风险的表现,自然也是收益的来源。假如市场急速下挫(普跌且大跌),我们因为对手中股票的风险了解不足而出局,那么才产生了真正的风险——本金的永久性损失。对我们投资者来说,应该采用量化的方式来利用市场风险。

但是提到“量化”这个词语,不少投资者不明白,“我又没有FRM金融风险管理师证书,我怎么计算?”对于大多数投资者来说,就可以用VaR这种简单的方法,它能够明明白白、实实在在地被投资者理解,一看就知道有没有风险。这里选取沪深300指数进行测算举例。沪深300指数覆盖了沪深市场六成左右的市值,以大盘股为主,总体业绩良好,市场代表性也强。

风险价值VaR是一种能够全面量化沪深300指数风险的方法,说得简单一些,就是处在风险中的价值,VaR一般被称为“风险价值”或“在险价值”,意思是在一定的置信水平下,沪深300指数在未来特定的一段时间内的最大可能损失。说到这里,VaR的优点就自然凸显出来了——能够比较直观地测出沪深300指数的风险值性。

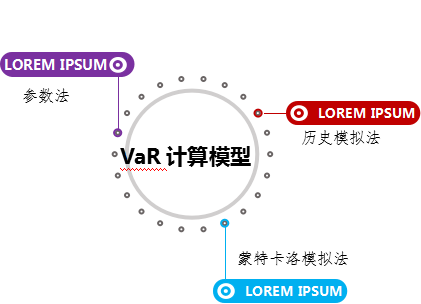

VaR 具体的测量方法有三种,详见图1。

图1 VaR的三种测量方法

方法有3种,最适用于我们普通投资者的是计算简单、操作容易的历史模拟法。

如何用沪深300指数来制定一个可供借鉴和参考的VaR值,让持有沪深300指数或者别的股票的投资者都可以进行风险值参考,才是我们投资者要关注和学习的。

河床大坝为什么会被冲毁?

在用沪深300指数进行风险计算之前,来想个问题,假如某河床的大坝是按照过去30年内最大降水量设计的,要是来一场超越过去30年的大暴雨,大坝会不会被冲毁?那一定会的。

道理是一样的,如果把河床大坝换成某个投资也可以,但必须注意以下两个方面,才能进行比较。

第一个方面,持有期。这个很好理解,就是设定一个时间段,这个时间段可以是10天,也可以是20天,还可以是半年,或者一年。根据自己的需要来进行设定。“最大损失”这个概念要和持有期结合起来理解。假如我们设定一个20天的持有期,那么在这20天内,沪深300指数价格会不断地变化,在这20天内,我们将会承受的最大可能损失,就是最大损失。举个简单的例子,假如有个投资者买了沪深300指数,成本价为15元,在买入后的20天内,它每天的波动都不同,假设它在这20天的持有期内,每天的最大下跌不超过5%,那么在这20天里,受到的日最大可能损失是5%每股。这就是对“最大损失”概念的简单通俗理解。

第二个方面,置信区间。如果我们想要利用VaR进行风险价值测算,还要确定一个置信区间。置信区间其实是一个统计学的概念,通俗地理解就是,人为地设定一个范围,那么我们所观察到的绝大部分样本都会在这个范围里。例如一台电脑的破损率是5%,我设定这台电脑破损率的置信水平在0.95上的范围是(4%,6%),那么,这台电脑的真正破损率有95%的可能性会在4%和6%之间。这就是在0.95的置信水平下,这台电脑的置信区间。

落实到股票投资上,投资者要根据自己的风险厌恶程度选择适合自己的,较大的置信水平意味着其对风险比较厌恶,可以选择99%,说明这位投资者很怕风险。如果不是很害怕,那么通常用95%。有的投资者胆大,觉得自己对风险没有那么害怕;也有的投资者胆小,自己很害怕风险,还是需要因人而异。假如还是上面那个投资者,上一次进行在险价值估计后盈利,然后打算在2019年操作一次金额大的,在置信水平为95%的日VaR值为60万元时操作。也就是说这个投资者可以以95%的把握保证,2019年某一特定时点上,持有的股票在未来24小时内,由于市场价格变动带来的损失不会超过60万元。或者说,只有5%的可能损失超过60万元。那如果置信区间是99%,而且前提不变,那么只有1%的可能损失超过60万元。

有了上面两个方面之后,VaR就很好理解了,但是真正运用到股票投资上才是最有意义的,既可以计算单只股票的风险值,也可以计算两只或者两只以上投资组合的风险值。

手中的股票明天的最大亏损是多少?

使用历史模拟法对中国股市较有代表性的指数的VaR值进行测算比较简便,投资者们也能拿来就用,我们上面说了选取市场代表性强的沪深300指数进行测算。

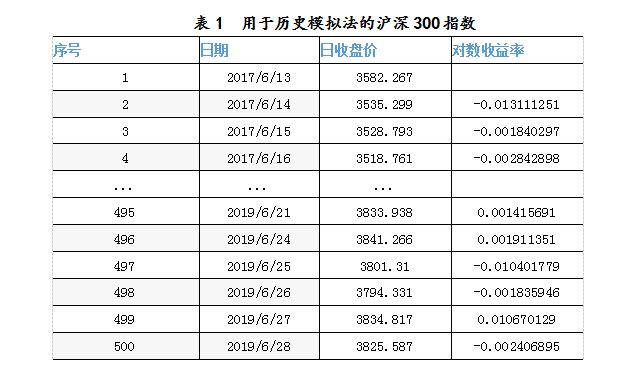

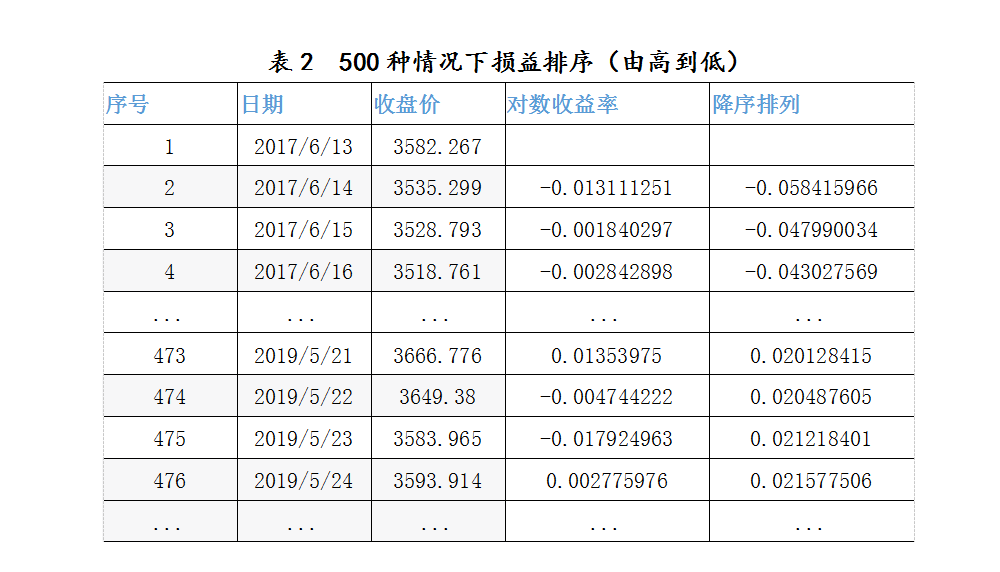

还是上文我们说的那个投资者,持有10000元的沪深300指数的股票,选取95%作为置信水平,想计算2019年7月1日的最大亏损是多少,那么就可以根据2017年6月13日至2019年6月28日共500个交易日的收盘数据的对数收益率进行VaR的计算。表1是部分数据。

因此2019年7月1日的最大亏损是0.0212184×10000=212.184。也就是说,VaR等于212.184,所以2019年7月1日的最大亏损不会超过212.184块钱。

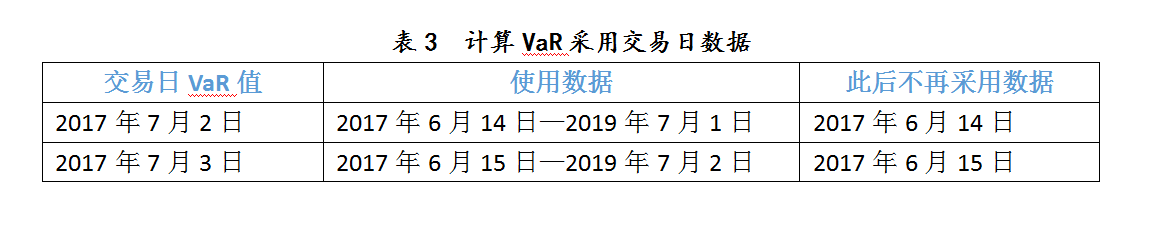

在我们的例子中,每天的VaR值均要通过采用最近的数据来更新,例如,在计算中我们采用的是2017年6月13日到2019年6月28日的市场变量数据(由此可以产生501个市场变量百分比变化的观察值,2017年6月13日当天的数据将不再使用)。类似的,在下一个交易日,2019年7月2日,可以采用2017年6月14日到2019年7月1日的数据来计算VaR值,以此推算,2017年6月14日的数据将不再使用。同样的道理,在下一个交易日,2019年7月3日,可以采用2017年6月15日到2019年7月2日的数据来计算VaR值,以此推算,2017年6月15日的数据将不再使用。

再比如沪深300指数的风险敞口在99%的置信水平下,假如每日VaR值为100万元,即意味着在市场未发生异常波动的情况下,在100个交易日中,该指数的日实际损失超过100万元的情况最多只有1天,或者说,我们有99%的把握未来一天中该项资产组合损失不会超过100万元。虽然没办法计算出这1天损失超过100万的最大值或者极限,比如历史上的破产事件很多都是VaR计算不出来的,但是至少能够帮助投资者计算在市场正常波动下预知某一金融资产或证券组合的最大可能损失。

当然了,我们可能没有持有沪深300指数股票,而是持有其他的股票,同样可以用这样的方法预测明日的最大风险,但是也可以用具有代表性的沪深300指数明天的VaR值作为一个风险参考,然后再根据某一股票的风险进行对比,从而预测明日市场风险。但是因为个股的风险具有独特性,如果个股的VaR值较大,而沪深300指数VaR值较小,就应该以个股的VaR值为主,以沪深300指数VaR值为辅,可以借鉴和参考,但还需要以个股实际的风险值为准。

风险管理中出现“黑天鹅”怎么办?

上面说过,即便我们有95%的置信度,或者我们有99%的置信度,而且即便我们能预知持有的股票明天的最大亏损值是多少,但是,VaR毕竟是一个主要基于预测风险测量方法,也有可能投资者计算结果显示最大亏损不是很大,但是实际交易的那一天却亏损很多,明明最多亏损5万块,而实际亏了10万块。这就避免不了市场的突发利空事件,也就是人们常说的“黑天鹅”事件。

举一个历史上著名的“黑天鹅”事件。2007年夏季,美国次级房屋信贷行业违约剧增、信用紧缩问题引发了国际金融市场上的震荡、恐慌和危机。次级抵押贷款机构破产、投资基金被迫关闭、股市剧烈震荡引起了风暴。从2007年8月8日,美国第五大投行贝尔斯登宣布旗下两支基金倒闭,到2007年整个8月席卷美国、欧盟和日本等世界主要金融市场。这场危机蔓延范围很广,2008年的时候我国股市也相应受到了影响。大家可能会问,用VaR预测不出来沪深300指数的市场风险吗?

2008年的金融危机,算是一个较大的“黑天鹅”事件,用VaR没有预测出来并不是说VaR这种量化的风险价值方法就是一种失败的方法。因为当某类策略领域流入大量资金之后,对于这一领域的大型基金而言,依靠历史数据已经无法评估当前价格冲击带来的波动风险。依靠历史数据测算风险可能会面临这样的问题:一是如果历史数据并未包含极端事件,那么根据历史数据评估风险就无法反应极端事件的冲击;二是极端事件是很少发生的,因此即使历史上发生过极端事件,样本数也是很少的,尽管我们知道这次“黑天鹅”事件,但未来的类似“黑天鹅”未必会被预见到。正如上文所说,类似2007年8月的事件可能是量化计算中无法避免的。

可是有了VaR风险价值这个方法,虽然对黑天鹅事件难以预知,但黑天鹅事件毕竟极少数发生,一般情况下,对我们持有的股票进行风险测量就已经够了。

而且2007年的金融风暴从开始到蔓延到A股,已经一年之久,在还没波及我们手中的股票之前,就应该保持警惕。

价值投资才是理性投资

除了保持警惕,在进行VaR风险价值测量的时候,首先建议投资者做价值投资,不追高,不追求一夜暴富。比如选现在的医药板块中的一些估值较低、潜力较大的个股,那么VaR风险价值测量方法的数据值得参考。

其次就是建议投资者交易时做好分散投资,俗话说得好,“不要把鸡蛋放在一个篮子里。”要尽量做到交易品种的丰富,至少要买多只股票。就比如测量两只股票的VaR风险价值的时候,可以选择风险比较小的投资方式。风险越小,就越不用担心股票的暴跌。

例如,选取两只上证股票组成一个股票投资组合,分别为A和B。假设投资组合当中,A占比40%,B占比60%,总投资额为10万块钱。我们同样取200天的A和B股票价格以每日收盘价,然后计算两只股票总收益率,再进行降序排列,得出一系列数据。在95%水平下,对于这1000个总投资收益可能构成的概率分布,第50个最差的投资收益是-4387.09块钱,也就是说,95%水平下的VaR值为4387.09。而在99%水平下,找到第10个最差的投资收益,取其相反数,即可得到相应置信水平下的VaR值。

置信水平越高,VaR的值越大,资产组合的潜在损失越大。也就是说,95%水平下VaR值的波动幅度最小,99%水平下VaR值的波动幅度最大。对投资者来说,总额10万块钱的投资,这样的VaR值偏大,提示投资者要注意投资风险,必要时应当调整股票组合,以实现损失最小化。