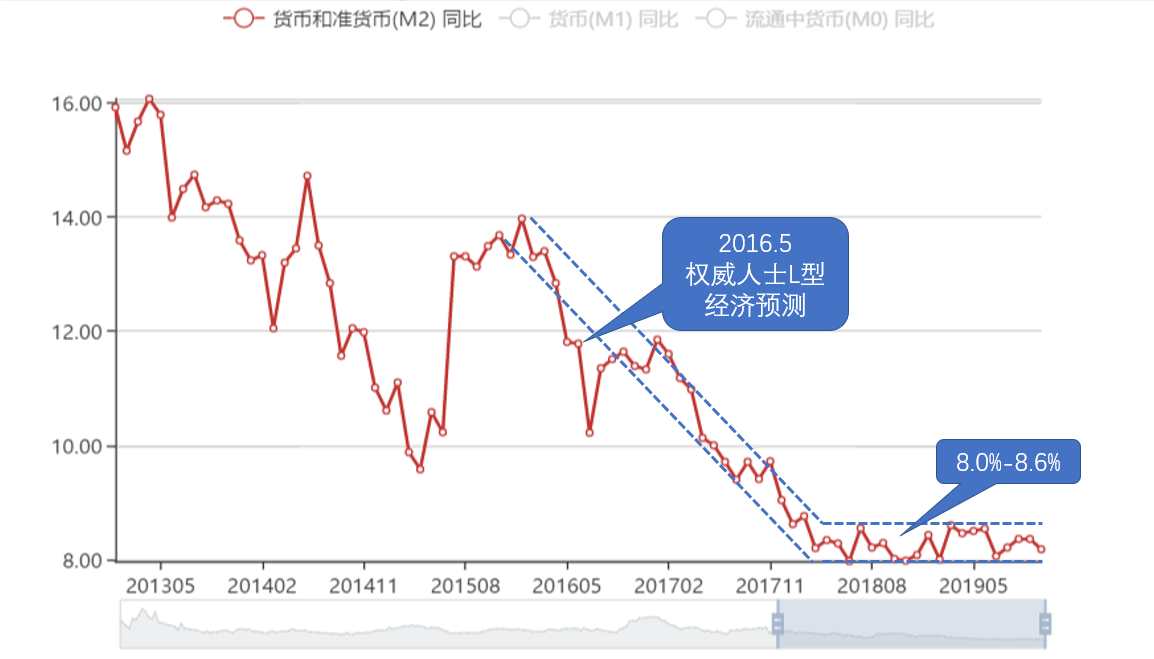

自2018年6月开始, M2同比进入了L型的底边:

图1

L型经济预测是2016年5月《人民日报》采访权威人士所做的表述,他说:“我国经济运行不可能是U型,更不可能是V型,而是L型的走势。这个L型是一个阶段,不是一两年能过去的。” 两年后的2018年6月,M2同比增长触及了L型的脚后跟,即拐点。随后进入狭窄的横盘,区间在8%到8.6%之间,中值8.3%,看图1,这个L做得非常完美,数据的最后时点是2019年11月。

按照央行的意思,未来M2对标名义GDP。然而M2却也可能是名义GDP的决定因素。两者谁决定谁呢?一般是M2决定GDP,因为GDP总是滞后于M2。研究表明,这个滞后期大约是5个季度。可以这样理解,由于信贷是有账期的,以至于被货币政策影响的企业现金流流量表,要到还款续贷时才有感受。同时企业的投资也是一个过程。M2到GDP的5季度延时,2个季度是企业现金流量表的延时,另3个季度的部分原因是生产过程,即从资金到位再到产品交付的过程,企业家对经济形势的判断所导致的延时,也在这个过程中。

按照央行的意思,未来M2对标名义GDP。然而M2却也可能是名义GDP的决定因素。两者谁决定谁呢?一般是M2决定GDP,因为GDP总是滞后于M2。研究表明,这个滞后期大约是5个季度。可以这样理解,由于信贷是有账期的,以至于被货币政策影响的企业现金流流量表,要到还款续贷时才有感受。同时企业的投资也是一个过程。M2到GDP的5季度延时,2个季度是企业现金流量表的延时,另3个季度的部分原因是生产过程,即从资金到位再到产品交付的过程,企业家对经济形势的判断所导致的延时,也在这个过程中。

2019年第三季度的4个季度的名义GDP同比均值为8.2%,进入了M2的同值区间。关键的时候到了。2019年第4季度恰恰是M2拐点后的第6个季度,是验证3季度是否为观点的关键数据。名义GDP下行的终点值,很有可能就是8%。历史上M2同比总是超出名义GDP,即货币溢出。那么,名义GDP同比跌穿M2同比也不是不可能的。所以经济学家一直到2019年底,一直认为经济存在下行压力。考虑到L型是个从下行到走平的过程,M2到名义GDP的传导函数是用上下波动过程拟合的。于是增加一个季度的延时,也是可能的。即2019年4季度是名义GDP的拐点。

需要两个季度来验证一个拐点的成立,若2020年一季度和二季度相对于2019年末都如图1那样走平,那么到2020年年中,就可以宣布中国经济宏观软着陆取得圆满成功。名义GDP软着陆于8%,若如愿,则看成宏观调控的奇迹,那么预示着未来15年的稳定增长。假设CPI控制在2.5%以下,则实际GDP应该在5.5%到6%之间。无需“保6”,“稳5”就行。