2019年12月,一年一度的中央经济工作会议结束了,作为判断当前经济运行态势和定调第二年宏观经济政策思路最权威的风向标,其重要性更是不言而喻。很多人对中央经济工作会议非常重视,尤其是对于市场里面的投资者来说,内心也会抱有期待,憧憬利好政策,选定投资方向。而中央经济工作会议会出现一些阶段性扶持新方向,在中长期的时间窗口内会成为A股主题投资和行业配置的风向标。本篇文章,站在现有的国际情况,透视当下的经济走势,叠加目前的财政政策和货币政策,总结投资领域,分析这次会议传递出的一些科技股的投资机会。

我们先从2019年实际的国际情况来看,我国经济快速发展,一方面科技等产业链不断发展和完善,对一些国家确实产生了竞争,贸易方面的竞争是正常的,有风险,但是风险的背后隐藏着机遇,这对我们现有的产业链具有刺激作用,还会刺激新一波牛市。

另一方面我们回看之前1985年日本和美国达成贸易和解之后,日本宏观经济才进一步出彩,发展了5年之后得以转折。对于日本的经济发展来说,其实经济开放不是衰落和转折的主因,而房地产泡沫才是。真正的罪魁祸首是债务危机,用借贷做大房产蛋糕,然后木秀于林走上人生巅峰。抱着杠杆兼虚妄的心态借钱,可是到最后还是免不了要还钱。繁荣就是繁荣,繁荣中的克制是需要的。但如今尚未进入繁荣,我们就大可不必担忧,更不必克制。若不是外力,经济不过热,哪里来的萧条?所以,2020年开始的牛市是有道理的。政策利好牛市已经开始,会引发2020年一季度的小牛市行情。

资本市场改革,从财政和货币等方面建设股市大环境

立足小牛市行情,我们再回到中央经济工作会议上,其中关于资本市场,会议提出要加快金融体制改革,完善资本市场基础制度,提高上市公司质量,健全退出机制,稳步推进创业板和新三板改革,引导大银行服务重心下沉,推动中小银行聚焦主责主业,深化农村信用社改革,引导保险公司回归保障功能。想要加快金融体制改革,完善资本市场基础制度,提高上市公司质量,健全退出机制,稳步推进创业板和新三板改革,那么重要的财政政策和货币政策就少不了跟进。

现在财政政策在结构上存在差异,我们看这次中央经济工作会议强调的对于一般性支出要予以压缩,也就是有锁紧财政支出的意思,现在经济走势下滑,对于财政支出会谨慎一些,也会有一些不同的变化。细数2019年全球央行的财政政策,实行了宽松的政策,我国也是如此,为避免经济衰退,会实行货币宽松政策,我们投资者需要知道的是,当政府増加国家开支投入于一些高增值新兴行业(如电动车和机器人等)之时,传统行业可能受到的利好不如新兴行业。

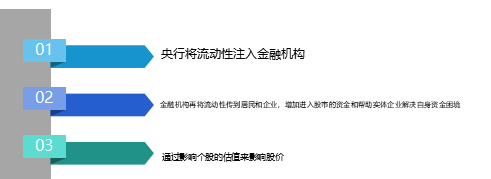

还有就是货币政策,我们知道随着CPI上了4.5,货币政策到底是会趋于保守,还是趋于宽松,是个值得思考的问题,比如前段时间打算通过降准来降低企业的融资成本,降准对股市的影响途径主要是增加市场的资金流动性,其最后目的如下图。

在这之后,市场最终也是买账了,几乎全线收红,并刺激市场向上,当然市场上的板块或者个股也会迎来一阵超预期强势反弹。马上就春节了,市场资金需求量剧增。而且2020年的春节来得比往年要早,市场消费剧增,需要大量的资金。还有就是春节这个时间里企业也需要大量资金去“犒劳员工”。也就是说不管是个人还是企业单位,这期间都需要大量的基础货币,因此这就需要央行通过货币政策工具进行提前对冲。

还有就是每年的1月份是税收大月,市场资金往往紧缺。税收大月的即将到来也就意味着接下来市场将面临着比较大的资金缺乏压力。

新兴的行业以及企业会有盈利增长新趋势

在财政政策和货币政策的影响下,一些新兴的行业以及企业会有盈利增长新趋势,在价值投资中,市场中的投资者会更加重视行业的发展性、企业的盈利性,这些会很大程度影响股价的中长期走势,因为股票回报是来自企业盈利增长。一方面投资者更加重视利率走势及资金流向。若是市场中利率维持偏低,那么今后会吸引和增加资金的流入,现在市场的利率就属于比较低的情况,正是资金流入的时候。另一方面就是在利率维持偏低的市场中,此时股市的回报是相对大的,回报高这一点对于投资者来说是非常重视的。利率维持偏低,那么经济增长会慢一些,这时候金融市场价格波幅也会相对减小,这样对于企业来说,长时间会因为借贷成本便宜,而使得一些企业成为勉强经营而非依赖盈利稳健增长的僵尸企业,这对企业来说是个不好的影响,投资者在选择行业或者个股的时候,一方面可以避免这些波动较小的板块,还要看行业或者个股是否有雄厚的财政支持和货币支持,这时候可以重新看看一度被忽视的价值股和周期股。

反过来看,在这样的金融市场趋势中,银行板块或许不会有利好,若是面临负利率就有直接利空影响了。负利率会带来潜在的资产违约机会,增加银行的风险。

创业板与新三板改革,行业结构化越发明显

然后我们再落实到基本面,近期市场各个领域的改革呼声不断,围绕证券市场建设的改革举措也层出不穷。中央经济工作会议中也提到“提高上市公司质量,健全退出机制,稳步推进创业板和新三板改革”。所以,随着创业板注册制改革等的加快推行,A股市场化的程度也会大幅提升,对资本市场而言会构成长期利好,同时也是展望慢牛行情的基础。先来看看创业板,现在有些政策的取向还是以创业板为桥头堡来推进注册制,然后就逐步在深圳市场进行全方位的实行,但是回看科创板注册制出现的新股破发情况,会有一些压力。同样作为实验区域的创业板,也会面临这个压力,在不断发展的资本市场里面进行第二次实验,而且是在新股破发情况出现之后,对于股票市场来说,就要有新的思路去看待这个创业板注册制的变化,可能会改变股票市场的盈利模式。还有就是可能会改变股票市场里面现有的投资者结构,比如今后能从个人投资者直接参与新股的交易投资转变为基金化或者是委托投资通过共同基金公募基金的方式来参与,从直投变成间接投资,当然从中长期来看,这对于机构投资者占比的提升是有比较明显的促进作用。创业板要是改革后进行试点注册制,创业板内部公司估值体系或许会有一些看得见的分化。对于持有创业板个股的投资者来说,会有以下的变化:

新三板大幅降低门槛,中国迎来股权创新时代

新三板改革方案出台,全面下调投资者门槛、精选层、创新层,基础层的资产门槛分别降为100万、150万和200万。新三板设置的时候就是实行注册制模式,虽然实行注册制,但是新三板投资门槛太高,而且只重视融资功能,没有设置退市制度,结果是只进不出,成了废场。现在看,新三板的流动性需要增加一些。与现在科创板的“热度”形成鲜明对比,目前新三板的交易量太少,是去了资本市场的定价功能。之前的新三板确实有不少优质的挂牌企业,但是仔细看看这些优质的挂牌企业里面,零融资量的企业比例甚至一度超过60%;更有新三板里面掀起了摘牌潮,转板者有之、被并购者有之、因流动性不足而主动摘牌者有之,因企业经营不善、不愿意继续加强信息披露者亦有之。新三板的流动性不足已成为制约市场发展的重要因素。现在科创板无疑是资本市场的新星,创业板改革也吸引了不少的目光。但是,从发达国家的经验来看,新三板的角色亦不可替代,新三板的改革也必须受到重视,我们知道科创板更高的门槛不可能满足金融支持科创企业的需要,而对于更多成长型的个股来说,新三板的“性价比”更高一些。这次新三板的改革,使新三板的关注度提高,并有希望变得更好。改革后的新三板也算是给创业板以及科创板进行了一次实验,说了这么多创业板与新三板,就是因为其不仅是融资平台,更是资产定价平台。平台完善了,规则利于投资人了,才会吸引更多的投资人进场,而不是只重视上市公司融资圈钱。

与2018年相比,2019年主板退市股的数量也在明显增加,而有些科技股业绩向好的同时也出现了业绩的爆雷,比如商誉减值、大幅计提等,尤其是到第四季度或者年底的时候,上市公司要进入到年终的考核,面临结构性分化,一些科技类个股行情很不错,传统的行业个股行情表现得并不是特别好,像这类面临改革的传统行业,或者一些ST个股,再或者一些濒临退市的股票,要面临的压力还是比较大,所以从这个角度来看的话,线索还是比较清晰的。遵循这个结构分化的行业主线,上市的行业和个股,它的业绩会好。下行的行业风险自然会大一些。所以对投资者而言,想要选对股票,选择对的行业也非常重要,我们也看见了,中央经济工作会议第一次提到了大力发展数字经济,这就意味着包括5G、人工智能、物联网、区块链等会迎来一个更好的发展机会。

科技行业将是大机会,数字经济带动细分领域

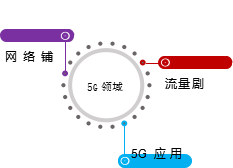

传统行业发展到现在,出现越来越多的新兴行业,科技行业也出现在投资者面前,随着国内产业转型升级,国家越来越重视新兴产业,继续推荐半导体、芯片、集成电路为代表的电子行业,操纵系统突破、基础软件开发相关的计算机行业、5G相关的通信产业和传媒产业,创新药为代表的生物医药行业,新能源汽车、新材料为代表的高端装备行业。特别是“科技创新”成为众多媒体在解读时共同划出的重点,也强调了推动高质量发展,大力发展数字经济。在2019年政治局工作会议上,就将区块链作为未来一个重点支持和发展的方向,去年数字经济对GDP的贡献已经超过了30万亿,占整体经济的比重已经达到了35%,从这个数据看,数字经济作为支点和方向,也是一个比较大的投资机会。而数字经济作为一个比较大的方向,这其中包含了不少细分的领域,比如5G、区块链、人工智能、物联网,这些都是2019年受到重视发展的领域,股票市场中也出现了很多这些领域的个股,甚至有些个股涨幅很大。相比其他科技领域,5G领域投资落实得更快

总的来说,在科技领域,有了资本市场改革以及政策的支持,在2020年会突出以科技为代表的板块或者个股。就5G领域研究,不管是技术应用还是资本市场的酝酿发酵,在2019年都是一枝独秀。而人工智能、物联网和区块链,它的技术应用目前还是在一个比较早期的阶段,在资本市场上更多的还是一个朦胧预期,实质性的落地应用没有多少。相比5G,人工智能、物联网和区块链等板块的产业链还不成熟,当然也还不完善,所以就有机会寻找这些产业链上的投资机会。在2018年年底的时候,中央经济工作会议提出了新基建的概念,首推的就是5G建设;在2019年的政治局会议上也提出“提升科技实力和创新能力”,5G仍然有政策利好的预期。现在5G产业链中强势的要数PCB三剑客了,即沪电股份、深南电路和生益科技。三剑客的年报业绩确定性继续高增长,资金有回流迹象。在2020年5G领域会进入订单和业绩兑现期,那么下面这三个方向的个股就有机会。

第一个是网络铺设类,主设备、射频滤波器和光器件等领域值得关注,比如光器件里面,光迅科技、中际旭创、新易盛,以及博创科技、太辰光、天孚通信、剑桥科技都不错。第二个是流量端建议,那么IDC、网络设备和网络可视化等领域可以关注,因为5G科技最受益的要属流量,这里面我们重点说说流量领域中的云游戏,过去十年中国游戏行业快速发展,市场规模扩大了10倍,由2008年的186亿元增长至2018年的2144亿元,复合增速达27.72%, 这十年反映的是通信技术提升和智能设备迅速普及的背景下,游戏行业充分享受移动互联网人口红利的过程。叠加移动互联网渗透率大幅度提升,流量红利见顶,行业发现逐渐保持平稳增长,这期间游戏市场结构相应发生重大变迁,端游和页游市场逐步萎缩,手游市场突起,比如腾讯IEG游戏平台就推出了手游,除了腾讯,国内外的各大厂商正在加快抢占云游戏市场。

云游戏板块会是2020年5G商用化下极具投资机会的细分题材,板块行情可能已经有所提前。而关于云游戏题材中,这三类企业或将受益:首先是以解决云计算技术、提供云服务为导向的企业;其次是一些游戏内容资源比较多样,游戏开发能力强的企业;最后就是拥有底层技术、发行平台和优质内容的企业。主要的上市公司有腾讯,网易、三七互娱和完美世界等。最近几年完美世界在修仙武侠题材游戏上面依然还有所建树,当然这部分我们未必看得懂,因为汉服圈和修真爱好者属于一个小众群体,当然你不喜欢,未必代表他们没有购买力。另外完美世界的Steam合作方面,未来将有中国的Steam蒸汽平台。这个事情玩家一定不乐意,怕被锁区,不过,对于完美世界算是个好事。还有一个是昆仑万维。其游戏大多数是塔防,不足在于,其游戏很多来自于Spuercell,但是这家公司如今是腾讯的。不过最近很多年证明,塔防类游戏的确是个印钞机,因为他利用碎片化时间比较频繁。三七互娱则是一家有多个热门游戏的企业,不过,由于是转型期的企业,其游戏风格是比较古老的传奇奇迹页游延伸。我的看法是,这家企业应该是营销上擅长,各种植入式广告推广链接。其传奇奇迹的那些老游戏,最终会走到哪里不知道。

第三个是应用端,那么物联网模组、云通信等领域值得看看,比如物联网,关注移为通信、移远通信等。当然除了5G,在科技领域还有人工智能、物联网和区块链等也有投资机会,中央经济工作会议已经为我们定了基调,但是资本市场瞬息万变,之前的行情或者数据只能作为一个参考,对于我们投资者来说,还是要结合当下市场环境,结合财政政策和货币政策,跟上新兴投资趋势,找一些适合自己的个股。通过2019年中央经济工作会议能看出,在结构性行情中寻找主题性机会更有希望。