世界经济进入新常态发展,全球经济与贸易相对于全球经济增速呈现出持续降低状态,这一发展趋势对于全球多个国家来说都出现经济危机,为应对这一状况,各国都纷纷采取压低汇率的措施并出台贸易保护政策,从而提高本国在全球经济市场的竞争力,捍卫本国在全球经济中的市场。而与此同时,中国经济与其他国家经济形成鲜明对比,其贸易迅猛扩张,中国经济开始步入新常态成为全球经济复苏的核心力量[1]。中国发展过程中,使得中国与其他国家贸易摩擦不断增加,“人民币升值”也成为一种世界经济发展的必然趋势。随着中美外交关系的建立,中美贸易额涨幅成百倍增长。

但在全球金融危机下,美国经济受到严重打击,加上政治等因素,中美贸易摩擦逐渐增加,人民币的币值被低估成为美贸易失衡的主要原因。中美作为世界经济重要的参与者,在目前这一复杂的国际经济下,均提出了相应的货币政策[2]。因此,中美政策对货币汇率波动及国家经济变化的影响研究,能有效分析我国经济发展主要趋势。

1中美政策对货币汇率波动影响研究

1.1中美政策与货币汇率动态因子模型

中美两国作为全球经济重要的参与者,在复杂的国际经济形势下,两国均采取了相应的货币政策。为对中美政策对货币汇率波动影响进行有效分析,将微观基础与Mundell-Fleming模型相结合,从而建立一个不完全预期且动态的模型,对两国政策与汇率波动进行分析。在分析过程中,由于宏观经济拥有较强的协同性,因此因子模型会使数据更加具有可靠性[3]。模型主要采用动态因子模型,由于选用符号约束等方法对模型的因子个数进行识别,因此对因子没有特定约束。由于模型中经济波动将特异冲击与结构冲击进行正交变量。如果模型中标准化的宏观经济变量用

表示,其中(i=1,2,…,N,t=1,2,…,T)。若将 分解成为相互正交的两结构冲击成分,将其与

表示,其中(i=1,2,…,N,t=1,2,…,T)。若将 分解成为相互正交的两结构冲击成分,将其与  特意冲击成分由r个共同因子组成,则模型表示为:

特意冲击成分由r个共同因子组成,则模型表示为:

其中

表示N×r维矩阵,

表示N×r维矩阵,  则为矩阵滞后多项式,

则为矩阵滞后多项式,  为r×q矩阵。

为r×q矩阵。1.2中国政策对货币汇率波动影响

为分析中国政策对货币汇率波动影响需要通过模型对货币政策冲击结果进行分析,首先通过模型对因子个数进行识别,从而获得货币政策冲击序列。其结构动态因子模型为:

其中,

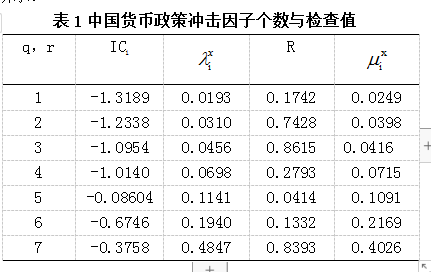

表示为脉冲响应函数,在计算过程中主要通过q×q矩阵进行识别。分析过程中,通过符号约束的方法使某个变量冲击对不同时期矩阵进行加零约束,同时明确相互作用方向[4]。计算过程中首先在(0,2π)范围内对角度进行随机选取,并由cos与sin生成符号矩阵后,将保留满足约束条件的矩阵,从而获得约束矩阵。计算出中国货币政策冲击因子个数与检查值,结果如表1所示:

表示为脉冲响应函数,在计算过程中主要通过q×q矩阵进行识别。分析过程中,通过符号约束的方法使某个变量冲击对不同时期矩阵进行加零约束,同时明确相互作用方向[4]。计算过程中首先在(0,2π)范围内对角度进行随机选取,并由cos与sin生成符号矩阵后,将保留满足约束条件的矩阵,从而获得约束矩阵。计算出中国货币政策冲击因子个数与检查值,结果如表1所示:

其中,IC1为Ng的Bai准则,

为矩阵x在第i个特征中的方差百分比,R为检测过程中q-1个相同冲击与q个冲击的p值,  为第i个特征中矩形阵X协方差矩阵中的方差百分比。根据上表可以看出,在q=5时R值会出现转折点,即q>5后模型无法继续优化。

为第i个特征中矩形阵X协方差矩阵中的方差百分比。根据上表可以看出,在q=5时R值会出现转折点,即q>5后模型无法继续优化。为验证中国货币政策汇率变动存在的真实影响,将货币政策冲击设为0,并对真实货币政策下汇率与汇率变动差别进行对比分析[5]。从而计算出中国货币汇率会呈现持续增长形式,证实货币政策对汇率变量的真实影响性。

若中国货币政策冲击约束为0,中国货币政策会对汇率产生相应影响,因此可以证实中国货币政策具有稳定货币的作用,并且由于不同时期经济发展方向的不同,政策影响结果也不同。

1.3美国政策对货币汇率波动影响分析

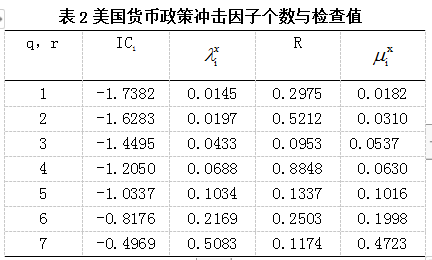

美国政策对货币汇率波动影响分析过程与上述分析过程相似。在研究过程中,是被因子个数为r=7,因子冲击个数为q-4,其结果如表2所示:

由于世界金融背景的影响,在研究过程中可以发现,美国货币政策对汇率几乎没有影响,且在全球经济发展后期有稍许贬值。相对于中国货币政策来说,美国货币政策对汇率影响较小,也证明美国货币政策较为稳定。

2中美政策对国家经济变化的影响研究

通过动态分子模型对中美政策对汇率影响进行分析后可以看出,中美政策对国家经济同样会产生一定影响。中国政策由于正负交替性与持续性的特点,主要呈现出较为宽松的货币政策,并对汇率产生影响较大,在实际经济传递效应中在某些时点放大汇率波动。而美国政策对汇率冲击性较小,实体汇率变动较为明显,这主要是由于美国汇率本身具有较好的稳定性,因此在实施过程中主要通过相关手段减少对美元汇率的干预。

3结束语

由于世界经济发展的变化,在对中美政策对货币汇率波动及国家经济变化的影响研究过程中,通过对两国政策与货币汇率波动情况影响进行研究,分析出两国政策对国家经济变化影响,从而分析出我国未来经济发展趋势。

参考文献

[1]路妍, 吴琼. 量化宽松货币政策调整对人民币汇率变动的影响研究——基于Markov Switching计量方法的分析[J]. 宏观经济研究, 2017(04):101-113.

[2]王相宁, 张浩. 人民币汇率波动对我国出口价格的传递效应研究——区分持久性与暂时性汇率变动的不同影响[J]. 运筹与管理, 2017, 26(1):141-147.

[3]谭小芬, 高志鹏. 中美利率平价的偏离:资本管制抑或风险因素?——基于2003-2015年月度数据的实证检验[J]. 国际金融研究, 2017, 360(04):88-98.

[4]孙少岩, 孙文轩. 汇率波动与货币政策对人民币国际化的影响——基于VECM模型的实证分析[J]. 经济问题, 2018(2).

[5]白玥明. 人民币汇率变动与国际货币政策信号冲击——来自美、欧、日、英量化宽松政策的证据[J]. 经济科学, 2018, Vol.0(6):51-64.

作者简介:唐亚月(1990),女(汉族),中国银行常州分行,江苏 常州 213000,本科,研究方向:国际贸易方向。